【中景原创】从“资源”到“资产”:公共数据治理成本归集试点实务中的挑战与应对思路

前言

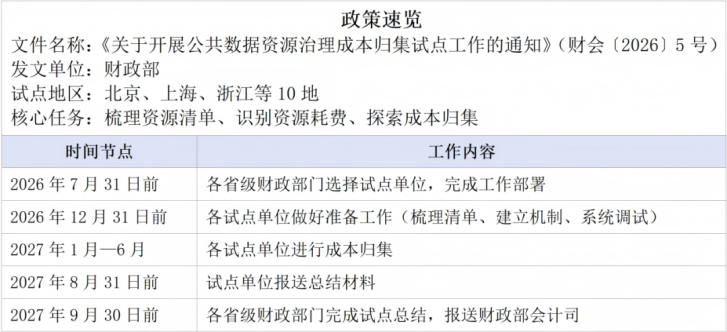

近年来,国家层面多次强调要加快培育数据要素市场,推动公共数据资源的共享与开发利用。在这一背景下,财政部于2026年4月印发《关于开展公共数据资源治理成本归集试点工作的通知》(财会〔2026〕5号,以下简称《通知》),决定在北京市、上海市、浙江省等多个地区组织开展行政事业单位公共数据资源治理成本归集试点工作,旨在推动试点单位梳理公共数据资源清单、识别数据治理资源耗费、探索针对数据治理或特定的数据产品开展成本归集的可行性。

我国公共数据资源规模庞大,但长期以来存在"有数据、无成本"的核算困境——公共数据仅具有资源属性,缺乏明确的成本记录,既无法纳入资产核算,也难以给数据交易定价提供依据。此次试点工作的启动,标志着我国在公共数据资源价值化、资产化管理方面迈出了关键一步。

成本归集方法选择

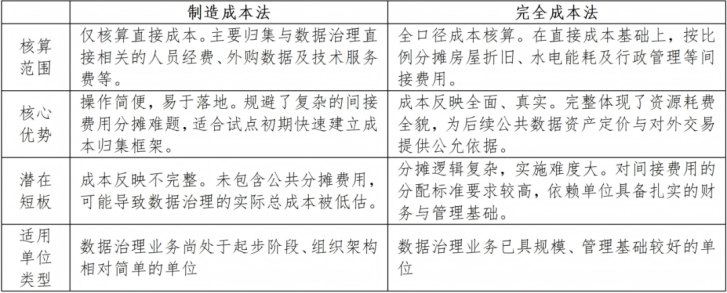

《通知》中提出了制造成本法和完全成本法两种方法,从实践经验看,两种方法各有优劣,可以结合单位实际情况选择:

实务中面临的困难与挑战

对于行政事业单位而言,将公共数据资源治理作为独立的业务条线进行成本核算,是一项全新挑战。结合实践来看,当前主要面临以下难点:

人力成本难以精准剥离核定

数据治理工作往往贯穿于日常业务中,数据采集、清洗、加工等环节与常规行政履职活动高度交织,如何从庞大的日常运行费用中,剥离出专门用于数据治理的有效工时,剔除冗余的管理成本,是第一个难题。

间接费用不易分摊

根据《通知》要求,成本归集要结合工时记录、设备耗用、水电耗用等基础数据。但实践中如何将办公室的水电、服务器折旧、管理人员工资等共用资源耗用,科学合理地分摊到数据治理业务上,是确保成本信息真实、公允的关键。

基础数据支撑不足

许多单位目前只掌握数据治理投入的“大数”,不清楚“清洗一条数据到底要花多少钱”;加上,现在的财务系统与业务管理系统并没有针对数据治理设置专门的标识,导致财务账与业务账难以匹配,系统里也难以自动归集出准确的基础数据。

应对思路

针对上述痛点,我们建议从以下三个维度构建科学的成本归集与分析体系:

确立“直接量化+间接分摊”的混合测算架

针对人力成本与日常履职高度交织的难题,可考虑将成本拆分为“可量化服务”与“综合管理服务”两类:对于边界清晰的直接成本(如数据清洗),按实际服务量进行精准核算;对于边界模糊的间接成本(如日常综合协调),采用“人月费率”进行合理分摊。通过这种混合测算框架,从机制上解决工作量难以精准剥离的痛点。

建立成本与业务强关联的分摊模型

针对间接费用分摊逻辑复杂的挑战,核心在于建立成本与业务实质的深层关联。建议结合《通知》要求,全面梳理业务流程并提炼核心成本动因(如数据清洗量、接口调用频次、服务器算力占用等)。以这些客观的业务指标作为分摊基准,反向验证成本投入的合理性,确保水电、折旧等公共资源耗用的分摊具备公允性与可追溯性。

形成标准化的计价标尺

针对基础数据支撑不足、缺乏计价标准的现状,建议以试点为契机,推动成本归集从“粗放管理”向“精细化核算”转型。通过完善系统与业务标识,剔除不合理支出并参考市场公允价格,逐步输出细颗粒度的成本定额体系(如“XX元/条数据清洗”)。这不仅能为财务账与业务账的匹配提供数据基础,也为未来公共数据资产的预算编制与定价交易奠定标准化基石。

结语

公共数据资源治理成本归集是一项系统性工程,从试点方案与工作机制的建立,到科学的成本归集体系设计,再到最终的投入产出分析与绩效评价,每一个环节都离不开专业的实务支撑。我们将持续关注政策动态,发挥在公共财政咨询领域的专业优势,协助相关单位做好从顶层方案设计到落地实操,再到总结评价的全流程工作,共同推动公共数据资源的科学化管理。

参考资料:财政部《关于开展公共数据资源治理成本归集试点工作的通知》,财会〔2026〕5号

数据交易网《财政部启动公共数据治理成本归集试点,填补数据交易成本核算短板》,2026年5月

内容编辑:中景瑞晟品牌运营中心

转载声明:非授权禁止转载